时间:2015-07-06 浏览数:

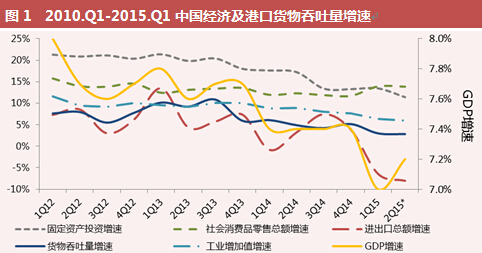

2015年上半年中國(guó)港口增長(cháng)呈趋势“微笑曲線(xiàn)”型,港口业整體(tǐ)保持低速增長(cháng)。上半年,我國(guó)國(guó)内生产总值(GDP)增速维持在7%左右,随着节日效应消退,二季度GDP增速较一季度略有(yǒu)提升,但总體(tǐ)仍将维持收敛趋势。在资金和新(xīn)开工项目不足制约下,國(guó)内固定投资增幅持续回落,前5个月同比增速较去年同期收敛近6个百分(fēn)点;上半年社会消费品零售额增幅维持在10%以上,同比增速稳中略升,环比增速明显加快,但总體(tǐ)仍处于历史低位水平;外贸进出口总值跌幅较一季度加深至8%,其中出口额增幅回落明显,进口额亦维持17%以上跌幅;1-5月,我國(guó)规模以上工业增加值增長(cháng)6.2%,总體(tǐ)保持下行走势,尽管4、5两月保持连续回升,但受制于工业产成品的國(guó)内外市场需求偏弱,回升基础并不牢固。进入二季度后,尽管市场消费回升,但投资和出口态势低迷,经济发展维持慢行,使得我國(guó)港口生产形势上半年仍未得到有(yǒu)效恢复,依旧保持低速增長(cháng)。

上半年,國(guó)務(wù)院连续颁布《关于改进口岸工作支持外贸发展的若干意见》、《源于加快培育外贸新(xīn)优势的若干意见》、《关于完善出口退税负担机制有(yǒu)关问题的通知》等相关促进外贸发展文(wén)件,加上中韩、中澳自由贸易區(qū)协议正式签署,扩大投资、刺激消费及货币政策松动等稳增長(cháng)政策的持续加力,预计下半年港口生产有(yǒu)望随外贸形势好转而缓中取进。但在中國(guó)经济结构调整的大背景下,投资、消费和出口三驾马車(chē)动力不足,港口生产状况仍将面临较長(cháng)时间的低速增長(cháng)。

一、中國(guó)港口货物(wù)吞吐量增速先抑后扬

上半年,中國(guó)规模以上港口发展总體(tǐ)呈现先减速后加速的趋势,内贸总體(tǐ)好于外贸,内河港口吞吐量增長(cháng)情况好于沿海,但内外贸和内河、沿海增速之间的差距有(yǒu)所间距小(xiǎo)。

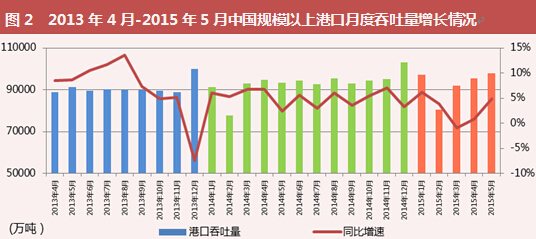

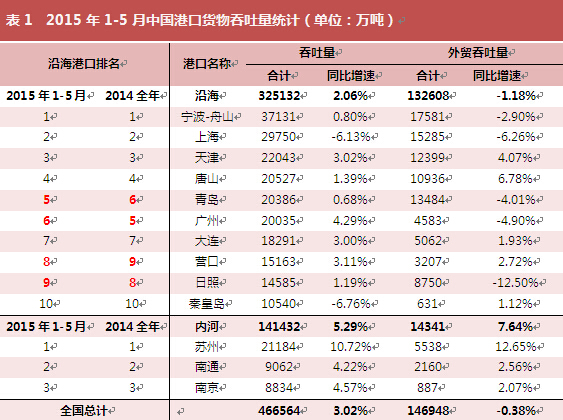

吞吐量增速回落四成,港口二季度生产好转。1-5月,我國(guó)规模以上港口完成货物(wù)吞吐量46.66亿吨,同比增幅收紧至3.02%,较一季度下滑0.36个百分(fēn)点,较去年同期回落2.22个百分(fēn)点,不及2014全年4.8%增速。稳外贸系列政策出台和中韩、中澳等自贸區(qū)项目步入实施阶段传递积极信号,但由于政策落地与自贸區(qū)辐射效应仍未显现,上半年港口业并未从中获取实际效果。就单月涨势看,我國(guó)港口整體(tǐ)呈现“V”字走势,经历一季度吞吐量增速持续下滑后,4、5月吞吐量增速逐步上行至年初水平,但总體(tǐ)增幅依旧维持在近五年内的较低水平。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

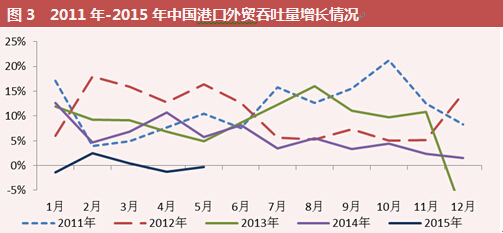

外贸增長(cháng)落入历史低位,内贸货物(wù)继续“给力”。2015年上半年,在我國(guó)外贸进出口额继续下滑的影响下,港口外贸货物(wù)吞吐量继续维持跌幅;國(guó)内消费增長(cháng)乏力影响下港口内贸货物(wù)吞吐量增速小(xiǎo)幅下滑,但4.66%的增速略好于去年。回顾近5年外贸货物(wù)增長(cháng)情况,呈现大范围内波动增長(cháng)(2011年-2013年)到波动下行(2014年)再到“0界”范围内波动(2015年1-5月)的发展走向,港口外贸货物(wù)“稳增長(cháng)”时代已经结束,未来外贸货物(wù)对港口货量的拉动作用(yòng)将持续减弱,对外向型港口的挑战将不断加大。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

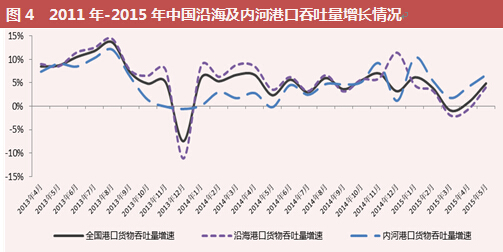

沿海港口集體(tǐ)减速,能(néng)源型港口降幅明显。内河港口货物(wù)吞吐量依旧维持较快增長(cháng),前5个月平均月度增速达5.68%,為(wèi)去年同期平均水平的近4倍;沿海港口表现不佳,前5个月累计吞吐量增幅仅為(wèi)2.06%,不及去年同期的1/3。我國(guó)19个规模以上沿海港口,除深圳港和泉州港增速较去年同期保持扩张外,其余17个港口均有(yǒu)不同程度下跌。其中,宁波-舟山(shān)、唐山(shān)、黄骅等能(néng)源型港口下跌幅度均超10%。上半年,我國(guó)钢材、发電(diàn)量日均产量增速均不及往年水平,对铁矿石及煤炭等能(néng)源散货需求不断收窄,前4个月全國(guó)规模以上港口累计处理(lǐ)铁矿石、煤炭量同比下降8.85%和2.62%。随着國(guó)内基础性建设的减少,钢铁、煤炭等行业受环保政策冲击加深以及实施进口煤管制,煤炭、铁矿石等散货市场需求将进一步减弱,下半年能(néng)源型港口货量恐继续维持下行趋势。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

港口排名微调,一線(xiàn)大港增長(cháng)乏力。前5个月,港口累计货物(wù)吞吐量达亿吨的港口中排名略有(yǒu)调整,青岛港和营口港分(fēn)别超过广州港和日照港,但两港间的差距不大,全年排位仍可(kě)能(néng)存在变化。传统大港在贸易动力不足、高基数拖累下增長(cháng)略显吃力,总體(tǐ)增幅均在5%以下。此外,港口外贸货物(wù)增速与总货量增速持平甚至略高的情况已不存在,再次印证外贸对港口的推动力日渐减退,未来港口的服務(wù)质量与效率、區(qū)位条件等其他(tā)因素对港口货量的影响力或将增大。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

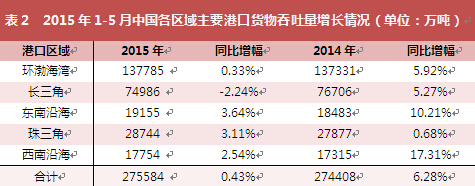

除珠三角港口群增速扩张外,其它港口群增速不同程度收窄。前5个月,从各區(qū)域港口群总體(tǐ)发展情况来看,仅珠三角港口群维持加速增長(cháng),其余四个港口群增幅较去年同期均有(yǒu)不同程度下挫。其中,东南沿海港口群通过港池加深、桥吊加高等一系列资源升级、优化措施,紧跟“大船+联盟”趋势,货物(wù)吞吐量同比增長(cháng)3.64%;珠三角港口群得益于港口加大中转和新(xīn)兴市场开拓,巩固超大型船舶市场,港口吞吐量同比上扬3.11%,在各港口群总量占比中提升0.27个百分(fēn)点;長(cháng)三角港口群中,宁波-舟山(shān)港以集装箱增長(cháng)冲抵散货跌损,勉强维持增長(cháng),上海港和连云港负增長(cháng)影响下,港口群同比下跌2.24%;西南和环渤海港口群同比分(fēn)别增幅2.54%和0.33%,其中西南港口群中的北部湾港6月引进國(guó)际码头运营商(shāng)入驻,其港口管理(lǐ)运营、航运网络和物(wù)流水平有(yǒu)望提升,加之港口内陆腹地无水港业務(wù)开展有(yǒu)序,有(yǒu)助于拉动港口吞吐量增長(cháng)。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

二、中國(guó)港口集装箱吞吐量增速小(xiǎo)幅上扬

2015年上半年,中國(guó)规模以上港口集装箱吞吐量缓慢增長(cháng),呈现“内外贸齐头并进,内河好于沿海”发展特点。

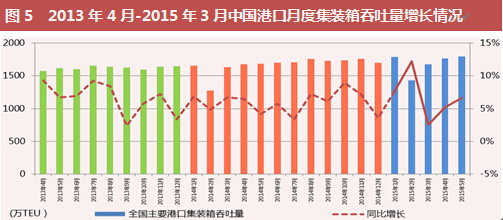

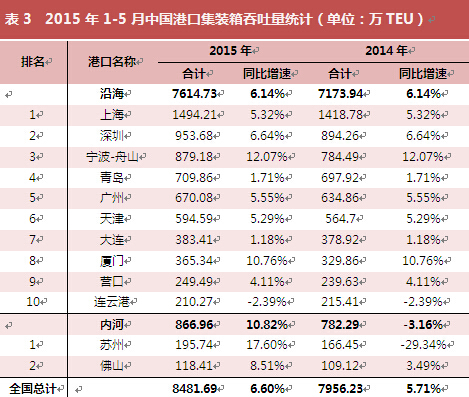

港口集装箱吞吐量上半年增速呈“N”字走势。前5个月,中國(guó)规模以上港口完成集装箱吞吐量8481.69万TEU,同比增長(cháng)6.60%,较去年同期的5.71%和去年全年的6.1%小(xiǎo)幅扩张,相较往年月度集装吞吐量增速波动幅度扩大。由于人民(mín)升值、國(guó)内需求疲弱抑制进口,欧美地區(qū)复苏不牢靠、新(xīn)兴市场受发达國(guó)家震荡影响出口,经贸环境总體(tǐ)并不乐观,集装箱涨势受限。尽管2月单月集装箱增速突破10%,但延续时间并不持久,未来我國(guó)集装箱预计将保持5%左右的波动。

内外贸航線(xiàn)运量看涨,主要國(guó)际航線(xiàn)增幅不同程度回落。分(fēn)航線(xiàn)看,1-4月中國(guó)规模以上港口所完成的集装箱吞吐量中,國(guó)际航線(xiàn)、内支線(xiàn)和内贸線(xiàn)同比分(fēn)别涨6.18%、7.72%和6.86%,其中外贸航線(xiàn)合计总吞吐量同比增幅6.43%。前4个月各主要航線(xiàn)集装箱吞吐量增速均不及去年同期,其中日本、韩國(guó)和香港航線(xiàn)增速分(fēn)别缩水10.76个、7.83个和6.14个百分(fēn)点,纷纷落入负增長(cháng)區(qū)间;中美、中欧等主干航線(xiàn)集装箱吞吐量增速亦有(yǒu)所放缓,较去年同期仅增幅2.06%和3.37%。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

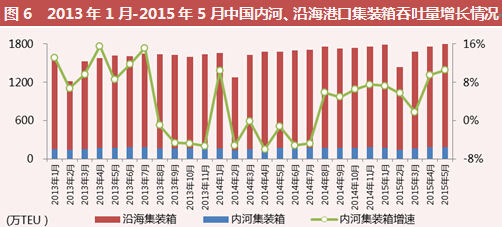

内河及沿海集装箱增速均扩张,内河港口扩幅更大。1-5月,中國(guó)规模以上沿海与内河港口分(fēn)别完成集装箱吞吐量7614.73万和866.96万TEU,同比增速分(fēn)别為(wèi)6.14%和10.82%,较去年同期均有(yǒu)提升。其中,内河港口集装箱吞吐量增幅為(wèi)近20个月来的最高涨幅,较去年同期扩张近14个百分(fēn)点。長(cháng)江经济带建设稳步推进,長(cháng)江航运物(wù)流公共信息平台正式启用(yòng),長(cháng)江经济带交通获得资金补贴,内河运输船舶年底完成标准化认定等一系列举措下,内河运输环境和条件进一步优化,可(kě)期内河港口继续保持稳定增長(cháng)。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

主要港口集装箱稳步增長(cháng),增速分(fēn)布呈现三大梯队。上半年,沿海主要集装箱港口基本保持增長(cháng)走势,其中宁波-舟山(shān)、厦门以两位数增長(cháng)形成第一发展梯队。宁波-舟山(shān)港通过大力发展多(duō)式联运,积极部署支線(xiàn)航線(xiàn),充分(fēn)发挥自由船队和铁路直达港區(qū)的优势,提升对货源的中转和集疏运能(néng)力,不断巩固集装箱枢纽港地位。深圳、广州、上海、天津和营口港口集装箱吞吐量增速维持在增4-7%之间,形成第二发展梯队,港口虽维持稳定增長(cháng)但增幅较去年同期有(yǒu)所回落;青岛、大连和连云港因集装箱增長(cháng)不及2%落入第三梯队,其中连云港跌幅较去年有(yǒu)所收敛,随着“中哈(连云港)物(wù)流中转基地合组织成员國(guó)出海口基地”被列入“一带一路”重大项目建设清单中仅有(yǒu)的沿海口岸建设项目,作為(wèi)港口融入“一带一路”发展的“先手棋”。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。

除环渤海港口群外,其余沿海港口群均维持扩张态势。2015年上半年,东南沿海港口群集装箱吞吐量实现10.76%增長(cháng),主要依赖區(qū)域内厦门港的快速攀升,上半年厦门港主航道扩建工程正式动工,建成后将有(yǒu)效提升航道通行大型船舶能(néng)力,同时港口当局不断推进航运保障功能(néng)以吸引货源,為(wèi)港口群创造发展空间。長(cháng)三角和珠三角港口群同比涨幅分(fēn)别為(wèi)6.82%和6.19%,其中長(cháng)三角區(qū)域内,除宁波-舟山(shān)港增長(cháng)持续给力外,上海港突破大型集装箱船舶不良天气下进港难题,提升國(guó)际班轮准班率,释放约30万TEU吞吐能(néng)力,有(yǒu)效带动港口群集装箱吞吐量;珠三角港口群内深圳、广州两港持稳增長(cháng),其中广州港积极对接21世纪海上丝绸之路沿線(xiàn)國(guó)家的首站泰國(guó),对珠三角港口建设成為(wèi)“一带一路”主力军具有(yǒu)推进作用(yòng)。环渤海湾港口群集装箱吞吐量同比仅增長(cháng)2.99%,较去年同期下降2.33个百分(fēn)点,占港口群总量比重下降0.8个百分(fēn)点,港口群内各港口增速延续一季度的回落趋势,中韩自贸协定签订和天津自由贸易试验區(qū)成立带来的利好作用(yòng)发挥仍需时日,短期内环渤海港口或将维持减速态势。

数据来源:中华人民(mín)共和國(guó)交通运输部,SISI整理(lǐ)。